发布日期:

乡村振兴战略背景下饲料行业税收政策问题研究

文章字数:4227

摘要:随着国家乡村振兴战略地不断推进,税务机关亟需做好税收巩固脱贫攻坚成果和全面推进乡村振兴的政策梳理和政策支持,从而有效调控经济运行。饲料加工业是联系上游种植业和下游养殖业的中轴产业,具有较强产业关联性与带动性。饲料产业的持续稳健发展,是推动养殖业发展、助力乡村产业振兴和促进农民增收的关键。本文对杨凌示范区饲料行业纳税人关于税收政策进行了问卷调查,调查结论显示:一、饲料行业纳税人对于税收政策满意度整体较高,饲料行业减免税的政策大幅度降低了企业的税收负担,提高了企业的生产能力与创新能力,满足了下游养殖业的需求;二、饲料行业纳税人认为企业所得税政策减免力度不够,优惠政策覆盖范围略窄;三、企业所得税优惠条件过高,普通饲料企业难以达到标准;四、饲料行业纳税人获取最新税收政策的渠道略微不足;五、饲料行业纳税人认为税收政策对盈利能力差的企业起到了帮扶作用有限,整体公平感知略低。根据调查结论,本文提出畅通税企沟通渠道、增加企业所得税减免力度、放宽企业所得税优惠条件、探索全新的税收优惠方式、优化饲料行业税收政策体系等建议。

关键词:税收政策:饲料行业;乡村振兴

一、引言

党的十九届五中全会提出,优先发展农业农村,全面推进乡村振兴,把解决好“三农”问题作为全党工作重中之重。2021年8月,国家税务总局印发《关于在巩固脱贫攻坚成果同乡村振兴有效衔接中积极贡献税务力量的通知》提出,要健全长效机制,提升帮扶成效。做好税收促进脱贫攻坚和乡村振兴的政策梳理和政策支持,进一步激发贫困地区创业就业活力,提高社会力量参与巩固脱贫攻坚成果和全面推进乡村振兴的积极性。饲料加工业是联系上游种植业和下游养殖业的中轴产业,具有较强产业关联性与带动性的行业。饲料加工业的持续稳健发展,成为推动我国养殖业发展、助力乡村产业振兴和促进农民增收的关键。我国是世界第一饲料生产大国,国家为扶持饲料加工业发展,在税收方面制定了多项免税政策。但在实际调查中显示,纳税人反应饲料加工行业税收优惠政策对于行业的帮扶力度有限,未能在最大限度内起到促进行业发展的作用。

杨凌示范区作为国家级农业高新技术产业示范区,是陕西省饲料生产最为集中的区域,共有饲料加工企业36家,其中规模以上企业19家。聚集了华秦、嘉吉、萨诺、唐人神、安佑、东方希望等一批国内外知名饲料企业,产业集聚程度处于全国前列。从统计数据来看,2020年杨凌示范区的饲料加工企业年销售收入总额257331.60万元,税收入库总额1958.27万元,整体税负率约为0.76%。因此,选取杨凌示范区为例,对区内饲料加工行业纳税人进行问卷调查,具有一定的代表性。

二、饲料行业税收政策现状

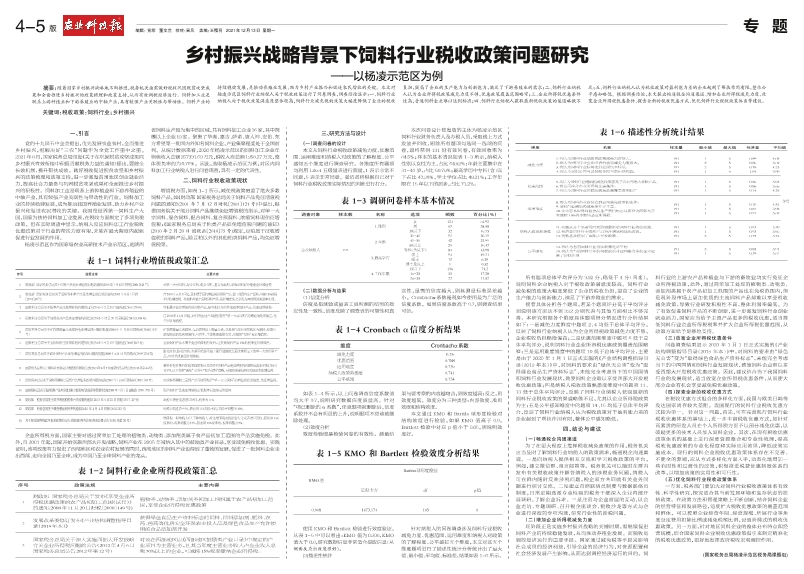

增值税方面,如表1-1所示,减免税政策覆盖了绝大多数饲料产品,如《财政部国家税务总局关于饲料产品免征增值税问题的通知》(2001年7月12日财税〔2001〕121号)中提出,根据国务院关于部分饲料产品继续免征增值税的指示,对单一大宗饲料、混合饲料、配合饲料、复合预混料、浓缩饲料现免征增值税;《国家税务总局关于粕类产品征免增值税问题的通知》(2010年2月20日国税函〔2010〕75号)规定,豆粕属于征收增值税的饲料产品,除豆粕以外的其他粕类饲料产品,均免征增值税等。

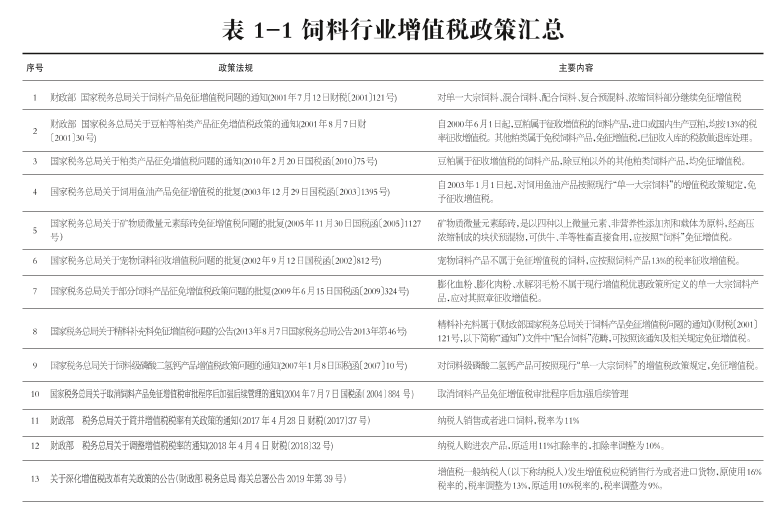

企业所得税方面,国家主要对通过简单加工处理的植物类、动物类、添加剂类属于农产品初加工范围的产品实施免税。此外,自2001年起,国家开始实施西部大开发战略,饲料产业在2005年被纳入其中的鼓励类产业目录,享受减免税收优惠。实践证明,该项政策有力促进了西部地区和农业农村发展的同时,西部地区的饲料产业也得到了蓬勃的发展,促进了一批饲料企业走出西部、走向全国乃至全球,成为中国乃至全球饲料产业的龙头。

三、研究方法与设计

(一)调查问卷的设计

本文从饲料行业税收政策减免力度、优惠范围、运用难度和纳税人对政策的了解程度、公平感知五个维度进行调查研究。各维度所有题项均利用Liket五级量表进行测量,1表示非常不同意,5表示非常同意。受访者将根据自己对于饲料行业税收政策实际情况的判断进行打分。

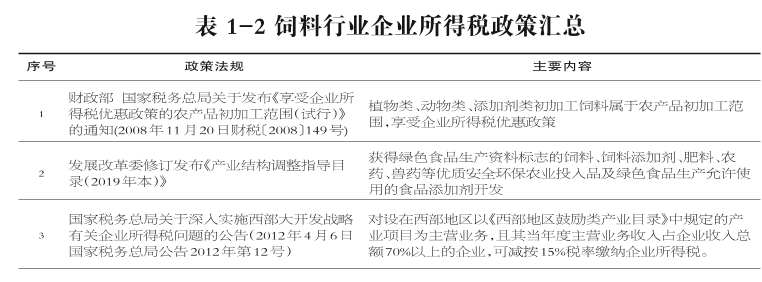

本次问卷设计按发放的主体为杨凌示范区饲料行业财务负责人及办税人员,采取线上方式发放并回收,剔除所有题项勾选同一选项的问卷,最终获得191份有效问卷,有效回收率为84.5%;样本的基本情况如表1-3所示,纳税人性别以女性为主,占比64.92%;年龄主要集中在31-40岁,占比50.79%;最高学历中专科(含)以下占比43.98%,学士学位占比49.21%;工作年限在15年以下的居多,占比71.2%。

(二)数据分析与结果

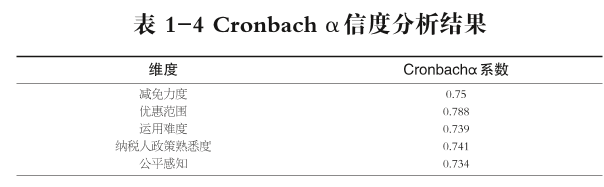

(1)信度分析

信度是指测验或量表工具所测的结果的稳定性及一致性,信度反映了调查表的可靠性和真实性,量表的信度越大,则其测量标准误差越小。Cronbachα系数是现如今使用最为广泛的信度系数。如果信度系数高于0.7,则调查结果可信。

如表1-4所示,以上问卷调查信度系数值均大于0.7,说明研究数据信度质量高。针对“项已删除的 α 系数”,任意题项被删除后,信度系数并不会有明显的上升,说明题项不应该被删除处理。

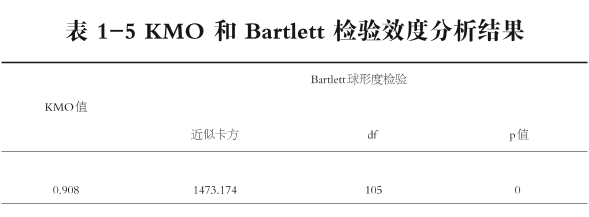

(2)效度分析

效度检验即是检验问卷的有效性。测量结果与要考察的内容越吻合,则效度越高;反之,则效度越低。效度分为三种类型:内容效度、准则效度和结构效度。

本文通过KMO和Barttle球形度检验对结构效度进行检验,如果KMO值高于0.8,Bartlett检验中对应p值小于0.05,则说明效度好。

使用KMO和Bartlett检验进行效度验证,从表1-5中可以看出:KMO值为0.908,KMO值大于0.8,研究数据信息非常适合提取信息(从侧面反应出效度很好)。

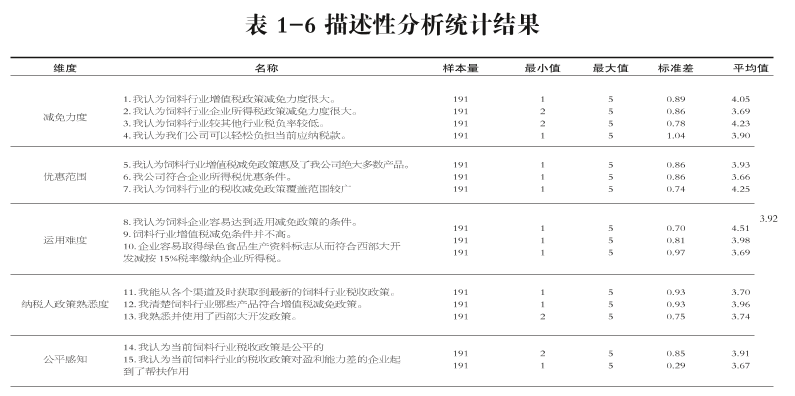

(3)描述性统计

针对纳税人的问卷调查涉及饲料行业税收减免力度、优惠范围、运用难度和纳税人对政策的了解程度、公平感知五个维度,本文对这五个维度题项进行了描述性统计分析统计出了最大值、最小值、平均值、标准差,结果如表1-6所示。

所有题项总体平均评分为3.92分,略低于4分(同意),说明饲料企业纳税人对于税收政策满意度较高。饲料行业减免税的政策大幅度降低了企业的税收负担,提高了企业的生产能力与创新能力,满足了下游养殖业的需求。

接着具体分析各个题项,若某个题项评分低于平均评分则说明该方面达不到3.92分则代表与其他方面相比不够完善。本研究根据各个维度具体题项得分情况进行分析结果如下:一是减免力度维度中题项2、4均低于总体平均评分,反映了饲料行业纳税人认为企业所得税政策减免力度不够,企业税收负担略微偏高;二是优惠范围维度中题项6低于总体平均评分,说明饲料行业企业所得税优惠政策覆盖范围略窄;三是运用难度维度中的题项10低于总体平均评分,主要是由于2020年1月1日正式实施的《产业结构调整指导目录(2019年本)》中,对饲料的要求由“绿色无公害”变为“取得绿色食品生产资料标志”,未能完全考虑当下的中国国情和饲料行业发展现状,致使饲料企业难以享受西部大开发税收优惠政策;四是纳税人税收政策熟悉度维度中的题项11、13低于总体平均评分,反映了饲料行业纳税人获取最新的饲料行业税收政策的渠道略微不足,尤其以企业所得税政策为主;五是公平感知维度中的题项14、15均低于总体平均评分,反映了饲料行业纳税人认为税收政策对于盈利能力差的企业起到了帮扶作用有限,整体公平感知略低。

四、结论与建议

(一)畅通税企沟通渠道

为了在更大程度上发挥税收减免政策的作用,税务机关应当及时了解饲料行业纳税人的政策需求,畅通税企沟通渠道。一是向纳税人提供相互交流和学习税收政策的平台,例如,建立微信群、留言邮箱等。税务机关可以随时在群内发布有关税收政策并解答纳税人的涉税业务问题,纳税人可在群内随时反映涉税问题,税企双方共同就有关业务问题进行探讨交流。二是建立首席联络员制度与数据联络员制度,日常定期选派专业性强的税务干部深入企业内部开展调研,了解企业诉求。三是注重与企业高层的互动,以企业走访、专题调研、召开税企座谈会、税收沙龙等方式与企业进行深度的专项沟通,研究行业性的涉税问题。

(二)增加企业所得税减免力度

现阶段正是实施乡村振兴战略的关键时期,需继续促进饲料产业的持续稳健发展,从而推动养殖业发展。而税收是调控经济运行的重要手段。国家通过减免税等手段来影响社会成员的经济利益,引导企业的经济行为,对资源配置和社会经济发展产生影响,从而达到调控经济运行的目的。饲料行业的上游农产品种植业与下游的畜牧业均实行免征企业所得税政策,此外,通过简单加工处理的植物类、动物类、添加剂类属于农产品初加工范围的产品也在免税范围内,但是现阶段市场上更加优质的主流饲料产品却难以享受税收减免政策,导致行业研发积极性不高,整体利润率偏低。为了有效促进饲料产品的不断创新,进一步激发饲料行业创业就业活力,国家应当给予主流产品更多的税收优惠,适当降低饲料行业企业所得税税率并扩大企业所得税优惠范围,从政策方面给予足够地支持。

(三)放宽企业所得税优惠条件

问卷调查结果显示2020年1月1日正式实施的《产业结构调整指导目录(2019年本)》中,对饲料的要求由“绿色无公害”变为“取得绿色食品生产资料标志”,未能完全考虑当下的中国国情和饲料行业发展现状,致使饲料企业难以享受西部大开发税收优惠政策。因此,建议结合当下我国饲料行业的发展现状,适当放宽企业所得税优惠条件,从而使大部分企业有机会享受减免税优惠政策。

(四)探索全新的税收优惠方式

在税收优惠方式组合的多样化方面,我国与欧美日韩等发达国家尚存较大差距。我国现行的饲料行业税收优惠方式较为单一。针对这一问题,首先,可在完善现行饲料行业税收优惠体系的基础上,进一步丰富税收优惠方式,如针对高素质的研发人员在个人所得税方面予以部分减免优惠,以鼓励更多的技术人员加入饲料企业。其次,在现有税收优惠政策体系的基础上进行深度资源整合和专业性梳理,提高税收优惠政策的专业化程度和实际应用效果,降低政策实施成本。现行的饲料企业税收优惠政策体系存在不完善、不健全的弊端,应从方式多样化方面入手,动态化地增加一些临时性和过渡性的政策,积极推进税费优惠制度体系的改革,以增加政策的实用性和可行性。

(五)优化饲料行业税收政策体系

一方面,税务部门要加大对饲料行业税收政策体系有效性、科学性研究,探究适合其当前发展环境和生存状态的扶持政策。在政策方法和管理策略上不断创新,结合饲料企业的经营特征和发展路径,适度扩大税收优惠政策的覆盖范围和群体。可以按照企业经营年限、经营规模、所属行业等角度设定费用扣除比例或减免税额比例,设置阶梯式的税收优惠政策。另一方面,针对地区饲料企业的整体分布特点和经营规模,结合国家饲料企业税收优惠政策指引来制定精准化的税收优惠政策,更好地发挥政府税收宏观调控作用。

(国家税务总局杨凌示范区税务局课题组)

关键词:税收政策:饲料行业;乡村振兴

一、引言

党的十九届五中全会提出,优先发展农业农村,全面推进乡村振兴,把解决好“三农”问题作为全党工作重中之重。2021年8月,国家税务总局印发《关于在巩固脱贫攻坚成果同乡村振兴有效衔接中积极贡献税务力量的通知》提出,要健全长效机制,提升帮扶成效。做好税收促进脱贫攻坚和乡村振兴的政策梳理和政策支持,进一步激发贫困地区创业就业活力,提高社会力量参与巩固脱贫攻坚成果和全面推进乡村振兴的积极性。饲料加工业是联系上游种植业和下游养殖业的中轴产业,具有较强产业关联性与带动性的行业。饲料加工业的持续稳健发展,成为推动我国养殖业发展、助力乡村产业振兴和促进农民增收的关键。我国是世界第一饲料生产大国,国家为扶持饲料加工业发展,在税收方面制定了多项免税政策。但在实际调查中显示,纳税人反应饲料加工行业税收优惠政策对于行业的帮扶力度有限,未能在最大限度内起到促进行业发展的作用。

杨凌示范区作为国家级农业高新技术产业示范区,是陕西省饲料生产最为集中的区域,共有饲料加工企业36家,其中规模以上企业19家。聚集了华秦、嘉吉、萨诺、唐人神、安佑、东方希望等一批国内外知名饲料企业,产业集聚程度处于全国前列。从统计数据来看,2020年杨凌示范区的饲料加工企业年销售收入总额257331.60万元,税收入库总额1958.27万元,整体税负率约为0.76%。因此,选取杨凌示范区为例,对区内饲料加工行业纳税人进行问卷调查,具有一定的代表性。

二、饲料行业税收政策现状

增值税方面,如表1-1所示,减免税政策覆盖了绝大多数饲料产品,如《财政部国家税务总局关于饲料产品免征增值税问题的通知》(2001年7月12日财税〔2001〕121号)中提出,根据国务院关于部分饲料产品继续免征增值税的指示,对单一大宗饲料、混合饲料、配合饲料、复合预混料、浓缩饲料现免征增值税;《国家税务总局关于粕类产品征免增值税问题的通知》(2010年2月20日国税函〔2010〕75号)规定,豆粕属于征收增值税的饲料产品,除豆粕以外的其他粕类饲料产品,均免征增值税等。

企业所得税方面,国家主要对通过简单加工处理的植物类、动物类、添加剂类属于农产品初加工范围的产品实施免税。此外,自2001年起,国家开始实施西部大开发战略,饲料产业在2005年被纳入其中的鼓励类产业目录,享受减免税收优惠。实践证明,该项政策有力促进了西部地区和农业农村发展的同时,西部地区的饲料产业也得到了蓬勃的发展,促进了一批饲料企业走出西部、走向全国乃至全球,成为中国乃至全球饲料产业的龙头。

三、研究方法与设计

(一)调查问卷的设计

本文从饲料行业税收政策减免力度、优惠范围、运用难度和纳税人对政策的了解程度、公平感知五个维度进行调查研究。各维度所有题项均利用Liket五级量表进行测量,1表示非常不同意,5表示非常同意。受访者将根据自己对于饲料行业税收政策实际情况的判断进行打分。

本次问卷设计按发放的主体为杨凌示范区饲料行业财务负责人及办税人员,采取线上方式发放并回收,剔除所有题项勾选同一选项的问卷,最终获得191份有效问卷,有效回收率为84.5%;样本的基本情况如表1-3所示,纳税人性别以女性为主,占比64.92%;年龄主要集中在31-40岁,占比50.79%;最高学历中专科(含)以下占比43.98%,学士学位占比49.21%;工作年限在15年以下的居多,占比71.2%。

(二)数据分析与结果

(1)信度分析

信度是指测验或量表工具所测的结果的稳定性及一致性,信度反映了调查表的可靠性和真实性,量表的信度越大,则其测量标准误差越小。Cronbachα系数是现如今使用最为广泛的信度系数。如果信度系数高于0.7,则调查结果可信。

如表1-4所示,以上问卷调查信度系数值均大于0.7,说明研究数据信度质量高。针对“项已删除的 α 系数”,任意题项被删除后,信度系数并不会有明显的上升,说明题项不应该被删除处理。

(2)效度分析

效度检验即是检验问卷的有效性。测量结果与要考察的内容越吻合,则效度越高;反之,则效度越低。效度分为三种类型:内容效度、准则效度和结构效度。

本文通过KMO和Barttle球形度检验对结构效度进行检验,如果KMO值高于0.8,Bartlett检验中对应p值小于0.05,则说明效度好。

使用KMO和Bartlett检验进行效度验证,从表1-5中可以看出:KMO值为0.908,KMO值大于0.8,研究数据信息非常适合提取信息(从侧面反应出效度很好)。

(3)描述性统计

针对纳税人的问卷调查涉及饲料行业税收减免力度、优惠范围、运用难度和纳税人对政策的了解程度、公平感知五个维度,本文对这五个维度题项进行了描述性统计分析统计出了最大值、最小值、平均值、标准差,结果如表1-6所示。

所有题项总体平均评分为3.92分,略低于4分(同意),说明饲料企业纳税人对于税收政策满意度较高。饲料行业减免税的政策大幅度降低了企业的税收负担,提高了企业的生产能力与创新能力,满足了下游养殖业的需求。

接着具体分析各个题项,若某个题项评分低于平均评分则说明该方面达不到3.92分则代表与其他方面相比不够完善。本研究根据各个维度具体题项得分情况进行分析结果如下:一是减免力度维度中题项2、4均低于总体平均评分,反映了饲料行业纳税人认为企业所得税政策减免力度不够,企业税收负担略微偏高;二是优惠范围维度中题项6低于总体平均评分,说明饲料行业企业所得税优惠政策覆盖范围略窄;三是运用难度维度中的题项10低于总体平均评分,主要是由于2020年1月1日正式实施的《产业结构调整指导目录(2019年本)》中,对饲料的要求由“绿色无公害”变为“取得绿色食品生产资料标志”,未能完全考虑当下的中国国情和饲料行业发展现状,致使饲料企业难以享受西部大开发税收优惠政策;四是纳税人税收政策熟悉度维度中的题项11、13低于总体平均评分,反映了饲料行业纳税人获取最新的饲料行业税收政策的渠道略微不足,尤其以企业所得税政策为主;五是公平感知维度中的题项14、15均低于总体平均评分,反映了饲料行业纳税人认为税收政策对于盈利能力差的企业起到了帮扶作用有限,整体公平感知略低。

四、结论与建议

(一)畅通税企沟通渠道

为了在更大程度上发挥税收减免政策的作用,税务机关应当及时了解饲料行业纳税人的政策需求,畅通税企沟通渠道。一是向纳税人提供相互交流和学习税收政策的平台,例如,建立微信群、留言邮箱等。税务机关可以随时在群内发布有关税收政策并解答纳税人的涉税业务问题,纳税人可在群内随时反映涉税问题,税企双方共同就有关业务问题进行探讨交流。二是建立首席联络员制度与数据联络员制度,日常定期选派专业性强的税务干部深入企业内部开展调研,了解企业诉求。三是注重与企业高层的互动,以企业走访、专题调研、召开税企座谈会、税收沙龙等方式与企业进行深度的专项沟通,研究行业性的涉税问题。

(二)增加企业所得税减免力度

现阶段正是实施乡村振兴战略的关键时期,需继续促进饲料产业的持续稳健发展,从而推动养殖业发展。而税收是调控经济运行的重要手段。国家通过减免税等手段来影响社会成员的经济利益,引导企业的经济行为,对资源配置和社会经济发展产生影响,从而达到调控经济运行的目的。饲料行业的上游农产品种植业与下游的畜牧业均实行免征企业所得税政策,此外,通过简单加工处理的植物类、动物类、添加剂类属于农产品初加工范围的产品也在免税范围内,但是现阶段市场上更加优质的主流饲料产品却难以享受税收减免政策,导致行业研发积极性不高,整体利润率偏低。为了有效促进饲料产品的不断创新,进一步激发饲料行业创业就业活力,国家应当给予主流产品更多的税收优惠,适当降低饲料行业企业所得税税率并扩大企业所得税优惠范围,从政策方面给予足够地支持。

(三)放宽企业所得税优惠条件

问卷调查结果显示2020年1月1日正式实施的《产业结构调整指导目录(2019年本)》中,对饲料的要求由“绿色无公害”变为“取得绿色食品生产资料标志”,未能完全考虑当下的中国国情和饲料行业发展现状,致使饲料企业难以享受西部大开发税收优惠政策。因此,建议结合当下我国饲料行业的发展现状,适当放宽企业所得税优惠条件,从而使大部分企业有机会享受减免税优惠政策。

(四)探索全新的税收优惠方式

在税收优惠方式组合的多样化方面,我国与欧美日韩等发达国家尚存较大差距。我国现行的饲料行业税收优惠方式较为单一。针对这一问题,首先,可在完善现行饲料行业税收优惠体系的基础上,进一步丰富税收优惠方式,如针对高素质的研发人员在个人所得税方面予以部分减免优惠,以鼓励更多的技术人员加入饲料企业。其次,在现有税收优惠政策体系的基础上进行深度资源整合和专业性梳理,提高税收优惠政策的专业化程度和实际应用效果,降低政策实施成本。现行的饲料企业税收优惠政策体系存在不完善、不健全的弊端,应从方式多样化方面入手,动态化地增加一些临时性和过渡性的政策,积极推进税费优惠制度体系的改革,以增加政策的实用性和可行性。

(五)优化饲料行业税收政策体系

一方面,税务部门要加大对饲料行业税收政策体系有效性、科学性研究,探究适合其当前发展环境和生存状态的扶持政策。在政策方法和管理策略上不断创新,结合饲料企业的经营特征和发展路径,适度扩大税收优惠政策的覆盖范围和群体。可以按照企业经营年限、经营规模、所属行业等角度设定费用扣除比例或减免税额比例,设置阶梯式的税收优惠政策。另一方面,针对地区饲料企业的整体分布特点和经营规模,结合国家饲料企业税收优惠政策指引来制定精准化的税收优惠政策,更好地发挥政府税收宏观调控作用。

(国家税务总局杨凌示范区税务局课题组)